Apa itu aturan empiris?

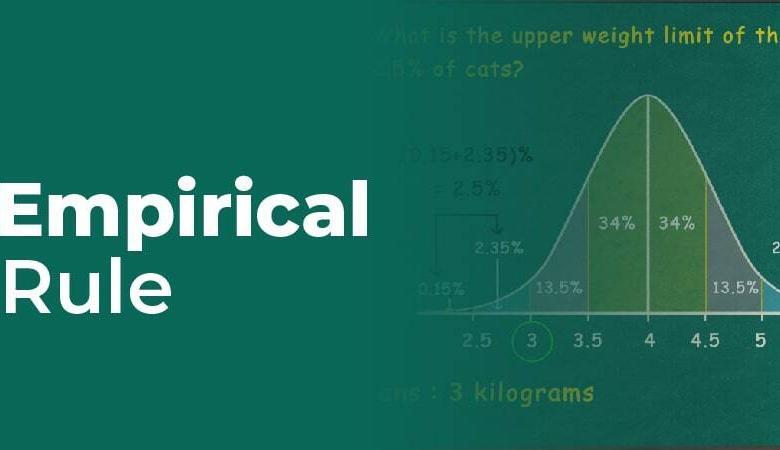

Aturan empiris (Aturan Tiga Sigma atau Aturan 68-95-99,7) mengatakan bahwa hampir semua data dalam distribusi normal akan berada dalam jarak tertentu dari rerata data set (rerata). Nilai yang mengukur seberapa dekat data jatuh ke rerata adalah simpangan baku. Aturan ini memberi tahu kita bahwa 68% data akan berada dalam satu simpangan baku dari rerata, 95% akan berada dalam dua simpangan baku, dan 99,7% akan berada dalam tiga simpangan baku. Aturan empiris hanya berlaku untuk kurva distribusi normal yang simetris dan berbentuk lonceng. Para trader tertarik pada jarak antara titik data karena membantu mereka menganalisis risiko dan pengembalian. Para trader dapat membandingkan kinerja pola data aset di masa lalu, yang memberikan wawasan tentang kemungkinan di masa depan.

Contoh

Kurva distribusi normal berbentuk lonceng, artinya titik data cenderung bergerombol di sekitar rerata atau mean. Pertimbangkan tiga orang yang bermain bola basket. Salah satu adalah pemain yang baik, satu adalah pemain yang cukup baik, dan yang ketiga belum pernah bermain bola basket. Kemungkinan besar, pemain yang baik akan mencetak lebih banyak tembakan ke dalam keranjang, dan yang mereka lewatkan akan berada dekat dengan target. Pemain yang cukup baik mungkin akan membuat beberapa tembakan, dengan tembakan yang tidak masuk berada lebih jauh dari keranjang. Dan tembakan pemain pemula kemungkinan akan berada di mana-mana. Data cenderung bergerombol di sekitar rerata, seperti tembakan pemain yang baik yang berkerumun di sekitar keranjang, menciptakan distribusi normal dan menciptakan kurva berbentuk lonceng. Sebaliknya, tembakan pemula yang mendarat di mana-mana adalah contoh distribusi acak yang sama sekali tidak akan menciptakan kurva. Aturan empiris hanya berlaku untuk data yang terdistribusi normal, seperti tembakan pemain yang baik.

Apa itu aturan empiris?

Aturan empiris adalah suatu persamaan yang berusaha untuk memperkirakan di mana data jatuh jika terdapat rerata (rata-rata) dan simpangan baku (jarak dari rerata) dalam distribusi normal.

Kurva distribusi normal (juga disebut kurva Gaussian) sering muncul dalam bisnis, kedokteran, alam, pendidikan, dan analisis saham. Mereka berbentuk lonceng dan simetris (sisi kanan dan kiri sama). Data didistribusikan lebih banyak di sekitar rerata di pusat.

Simpangan baku adalah jarak rata-rata antara setiap titik data dan rerata. Semakin kecil simpangan baku, semakin dekat data akan ke rerata. Semakin besar simpangan baku, semakin jauh data akan dari rerata.

Aturan empiris menyatakan bahwa:

- 68% data dalam sebuah set data akan berada dalam satu simpangan baku dari rerata (antara -1sd dan 1sd)

- 95% data dalam sebuah set data akan berada dalam dua simpangan baku dari rerata (antara -2sd dan 2sd)

- 99,7% data dalam sebuah set data akan berada dalam tiga simpangan baku dari rerata (antara -3sd dan 3sd)

Dengan menggunakan aturan empiris, kita mungkin dapat menentukan kemungkinan data berada dalam rentang tertentu. Aturan empiris memperkirakan bahwa:

- 68% titik data akan berada antara rerata dan satu simpangan baku dari rerata.

- 27% titik data akan berada antara 1-2 simpangan baku dari rerata.

- 4,7% titik data akan berada antara 2-3 simpangan baku dari rerata.

- 0,3% titik data akan berada di luar 3 simpangan baku dari rerata.

Bagaimana aturan empiris dapat berguna?

Dalam perdagangan, baik analisis fundamental (penelitian tentang perusahaan, industri, pesaing, produk, berita, politik, dll.) maupun analisis teknis (menganalisis pergerakan aset untuk mencoba memprediksi pergerakan masa depan) adalah cara para trader mencoba menentukan apakah harga saham atau sekuritas akan naik atau turun.

Aturan empiris adalah alat analisis teknis untuk menganalisis risiko dan pengembalian serta memperkirakan peristiwa masa depan yang mungkin dengan mempertimbangkan kemungkinan hasil alternatif. Sebagai contoh, rumus aturan empiris dapat menunjukkan volatilitas historis. Volatilitas historis adalah simpangan baku dari Tingkat Pengembalian Harian Periodik (PDR) – Tingkat perubahan yang suatu aset telah meningkat dan menurun nilainya setiap hari.

Bagaimana simpangan baku berguna?

Simpangan baku memberi tahu kita jarak antara titik data. Tetapi mungkin sulit dilihat jika Anda hanya melihat harga penutupan setiap hari. Simpangan baku dapat memberikan beberapa konteks historis untuk mengenali apakah harga saham tertentu di luar dari yang biasa (outlier), seperti saham yang memiliki pergerakan tiga simpangan baku.

Ketika data lebih tersebar, jarak antara rerata dan simpangan baku akan lebih besar untuk aset yang lebih volatile (harganya memiliki lebih banyak kenaikan dan penurunan setiap hari). Jika data lebih dekat ke rerata, jarak antara rerata dan simpangan baku akan lebih kecil, dan asetnya kurang volatile (harganya memiliki lebih sedikit kenaikan dan penurunan setiap hari).

Rumus aturan empiris apa?

Untuk menggunakan aturan empiris, Anda memerlukan tiga hal:

1 – Seperangkat data. 2 – Rerata (rata-rata) data. 3 – Simpangan baku (jarak antara rerata dan setiap titik data).

Mari kita ambil set data acak:

14, 8, 2, 7, 3, 1

Pertama, Anda perlu menemukan rerata atau rata-rata.

- Jumlahkan angka-angka tersebut: 14+8+2+7+3+1=35

- Bagi dengan berapa banyak angka yang ada: 35/6=5,8

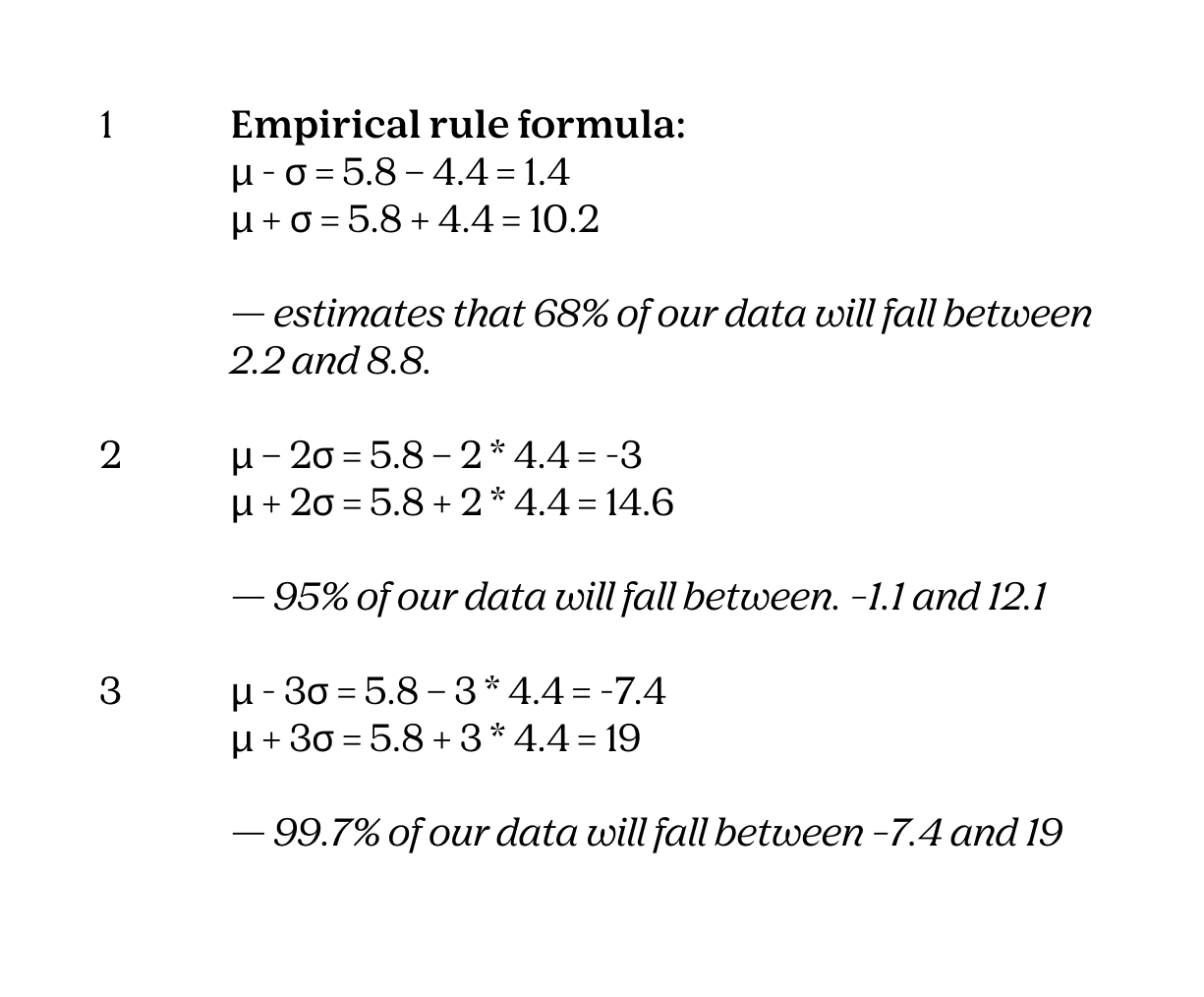

Rerata adalah 5,8.

Sekarang temukan varians (simpangan baku kuadrat). Rumus untuk varians adalah:

σ: simpangan baku

σ2: varians

N: ukuran populasi atau total jumlah titik data yang kita gunakan untuk perhitungan.

X: variabel

μ: rerata

Σ: jumlah – ini meminta jumlah

Berikut apa yang dinyatakan oleh persamaan ini dalam bahasa Inggris:

Varians sama dengan jumlah (setiap angka dikurangkan dengan rerata)2 – kemudian dibagi dengan jumlah total nilai data.

σ2: varians = 19,8

Sekarang bahwa Anda tahu variansnya adalah (σ2 = 19,8), Anda dapat mengambil akar kuadratnya untuk mendapatkan simpangan baku.

Simpangan baku σ = 4,4.

Dengan rerata μ sebesar 5,8 dan simpangan baku σ sebesar 4,4, Anda dapat menggunakan aturan empiris untuk menempatkan data dalam kurva lonceng.

Bagaimana menghitung aturan empiris di spreadsheet?

Baik di Excel maupun Google Sheets, kita dapat mengimpor data saham secara langsung dan menemukan simpangan baku untuk memvisualisasikan volatilitas saham. Contoh ini menggunakan Google Sheets.

- Buat Lembar.

Di sel A1, mulailah dengan rumus berikut untuk menarik data penutupan saham selama satu tahun dari saham pilihan Anda dengan memasukkan kode saham apa pun dalam rumus ini.

=GOOGLEFINANCE(“TCEHY”,”close”,today()-365,today())

Data Anda akan dimuat dengan tanggal di kolom A dan data penutupan di kolom B selama 252 hari penutupan, yang merupakan jumlah hari perdagangan dalam setahun.

Buat judul untuk kolom C, D, dan E untuk distribusi, rerata, dan simpangan baku seperti di bawah ini:

Mari temukan rerata. Di sel D2, masukkan rumus berikut untuk menghitung rata-rata:

=AVERAGE(B2:B252)

Sekarang kita perlu menemukan simpangan baku. Di sel E2, masukkan rumus berikut untuk menghitung simpangan baku.

=STDEV(B2:B252)

Kita perlu menemukan distribusi data kita. Masukkan rumus berikut di sel C2.

=NORMDIST(B2,$D$2,$E$2,false)

Kemudian klik dan tarik sudut kanan bawah sel B2 ke B252 untuk mengisi sel-sel.

Untuk membuat grafik kurva lonceng, pilih data dalam kolom B dan C dari baris 2 hingga baris 252.

Klik ‘sisipkan grafik.’

Pilih Grafik Sebar.

Anda juga dapat menghitung Periodic Daily Returns dari data penutupan.

Pergi ke kolom F dan buat judul PDR untuk Periodic Daily Returns.

Kemudian turun satu sel ke F3. Gunakan rumus

=LN(B3/B2)

Tarik sudut kanan bawah sel F3 ke bawah kolom untuk mengisi semua sel dalam kolom F dengan PDR.

Anda dapat menemukan nilai persentase untuk pergerakan 1, 2, dan 3 simpangan baku dengan rumus berikut.

Untuk menemukan pergerakan Lower (-1) simpangan baku gunakan rumus ini, =AVERAGE(F:F)-1*STDEV(F:F) Catatan: Rumus ini ada di sel H11, tetapi Anda dapat menempatkannya di sel mana saja yang Anda inginkan.

Untuk menemukan pergerakan 1 simpangan baku atas, ubah tanda minus menjadi plus: =AVERAGE(F:F)+1*STDEV(F:F)

Ulangi untuk 2 dan 3 dengan mengganti 2 dan 3 dalam rumus. Untuk pergerakan 2 SV lebih rendah =AVERAGE(F:F)-2STDEV(F:F) Untuk pergerakan 2 SV lebih atas =AVERAGE(F:F)+2STDEV(F:F) Untuk pergerakan 3 SV lebih rendah =AVERAGE(F:F)-3STDEV(F:F) Untuk pergerakan 3 SV lebih atas =AVERAGE(F:F)+3STDEV(F:F)

Anda dapat menampilkan semua pergerakan simpangan sebagai persentase dengan menghighlight setiap sel dan mengklik % di toolbar.

Dan sekarang Anda memiliki beberapa data statistik yang dapat Anda bandingkan dengan aset lain untuk volatilitas historis.

Ini hanya pengantar dasar tentang bagaimana Anda dapat menggunakan simpangan baku untuk melihat pergerakan saham dan volatilitas historis. Ada banyak hal lain yang bisa Anda lakukan. Anda dapat mengatur lembar Anda sesuai keinginan Anda. Misalnya, Anda dapat menampilkan nilai deviasi dalam dolar, dan Anda dapat menemukan pecahan deviasi seperti 0,5. Semua data saham adalah data langsung, yang berarti akan berubah setiap hari dan diperbarui. Anda juga dapat menggunakan lembar yang sama untuk menarik data dari saham lain. Cukup ubah kode saham dalam rumus pertama. Sebagai contoh, masukkan kode saham Amazon dalam lembar yang sama, lembar akan diisi dengan data waktu nyata untuk Amazon. =GOOGLEFINANCE(“AMZN”,”close”,today()-365,today())