Apa itu laporan laba rugi?

Laporan laba rugi (atau P&L), adalah alat dasar untuk memahami bagaimana pendapatan dan pengeluaran bisnis Anda menumpuk.

Sederhananya, ini memberi tahu siapa pun secara sekilas jika bisnis Anda menguntungkan atau tidak. Biasanya, laporan laba rugi adalah daftar pendapatan dan pengeluaran, dengan laba bersih perusahaan tercantum di bagian akhir (lihat bagian contoh laporan laba rugi di bawah ini untuk melihat seperti apa).

Pernahkah Anda mendengar seseorang merujuk pada “bottom line” perusahaan? Mereka berbicara tentang baris terakhir dalam laporan laba rugi, yang memberi tahu pembaca tentang laba bersih perusahaan, atau seberapa menguntungkan perusahaan selama periode waktu tertentu (biasanya triwulanan atau tahunan) setelah semua biaya diperhitungkan.

Ini adalah “keuntungan” yang dimaksud ketika orang mengatakan “pernyataan untung dan rugi,” atau apa yang dimaksud dengan “profit” dalam “P & L.” “loss” adalah apa yang terjadi ketika pengeluaran Anda melebihi pendapatan Anda, ketika sebuah perusahaan tidak menguntungkan atau merugi.

Dalam artikel ini, kita akan membahas:

- Tujuan laporan laba rugi dalam rencana bisnis Anda

- Rincian baris demi baris dari laporan laba rugi

- Contoh laporan laba rugi

Laporan laba rugi dalam rencana bisnis Anda

Menyertakan proyeksi laporan laba rugi dalam rencana bisnis Anda sangat penting. Baik Anda merencanakan secara internal agar perusahaan Anda tetap berada di jalurnya, atau Anda sedang menyiapkan dokumen fisik untuk dipresentasikan kepada investor, mengetahui bahwa bisnis tersebut diharapkan akan menguntungkan (atau tidak) dari waktu ke waktu adalah informasi penting.

Jika Anda membuat dokumen rencana bisnis, itu harus dimulai dengan ringkasan eksekutif dan mencakup semua komponen standar rencana bisnis. Bagian rencana keuangan dengan proyeksi neraca, proyeksi laporan arus kas, dan proyeksi laporan laba rugi harus dimiliki. Dan penting untuk dicatat bahwa sering kali dalam perencanaan bisnis, kata “pro-forma” digunakan alih-alih “diproyeksikan”. Ini berarti hal yang sama.

Saat memulai, Anda dapat membuat neraca, laporan arus kas, dan laporan laba rugi (P&L) menggunakan LivePlan, yang secara otomatis akan menarik data akuntansi Anda secara real-time dari QuickBooks atau perangkat lunak akuntansi Xero.

Sekarang setelah Anda mengetahui definisi keseluruhan dari laporan laba rugi, mari kita lihat lebih dalam.

Apa yang termasuk dalam laporan laba rugi?

Pendapatan

Baris teratas dari laporan laba rugi Anda adalah uang yang Anda terima, atau pendapatan Anda dari penjualan. Jumlah ini harus menjadi pendapatan awal Anda dari penjualan tanpa potongan apa pun.

Top line pada laporan laba rugi Anda sama pentingnya dengan bottom line, semua biaya dan pengeluaran langsung akan diambil dari angka awal ini. Semakin kecil angka ini, semakin kecil biaya yang harus dikeluarkan.

Jika Anda sedang menulis dokumen rencana bisnis dan belum memiliki uang masuk, Anda mungkin bertanya-tanya bagaimana Anda akan sampai pada angka penjualan untuk perkiraan keuangan. Adalah normal dalam rencana keuangan bisnis untuk diprediksi yang terbaik tentang angka-angka dalam beberapa tahun ke depan. Tidak ada yang bisa memprediksi masa depan, tetapi Anda dapat membuat rencana yang masuk akal.

Biaya langsung (Direct Cost)

Biaya langsung, juga disebut sebagai harga pokok penjualan (HPP), atau COGS (Cost of Good Sold), terdengar seperti ini: Berapa biaya yang Anda keluarkan untuk membuat produk atau memberikan layanan yang terkait dengan penjualan itu? Anda tidak akan memasukkan barang-barang seperti sewa ruang kantor di area ini, tetapi hal-hal yang secara langsung berkontribusi pada produk yang Anda jual.

Misalnya, untuk toko buku, biaya penjualan langsung adalah apa yang dibayar toko untuk buku yang dijualnya. Tetapi untuk penerbit, biaya langsungnya termasuk royalti penulis, pencetakan, kertas, dan tinta. Biaya langsung produsen meliputi bahan dan tenaga kerja. Biaya langsung pengecer adalah apa yang dibayar pengecer untuk membeli produk yang dijualnya.

Jika Anda hanya menjual layanan, mungkin Anda tidak memiliki biaya langsung atau biaya langsung yang sangat rendah sebagai persentase dari penjualan, tetapi bahkan akuntan dan pengacara memiliki subkontraktor, penelitian, dan fotokopi yang dapat dimasukkan dalam biaya langsung.

Berikut adalah aturan praktis sederhana untuk membedakan antara biaya langsung dan pengeluaran rutin: Jika Anda membayar sesuatu, terlepas dari apakah Anda menghasilkan 1 penjualan atau 100 penjualan, itu adalah pengeluaran rutin. Pikirkan gaji, utilitas, asuransi, dan sewa. Jika Anda hanya membayar sesuatu saat Anda melakukan penjualan, itu adalah biaya langsung. Pikirkan inventaris dan laporan kertas yang Anda kirimkan ke klien.

Margin kotor

Margin kotor juga disebut sebagai laba kotor. Angka ini mengacu pada perbedaan antara pendapatan dan biaya langsung pada laporan laba rugi Anda.

Pendapatan – Biaya Langsung = Margin Kotor

Angka ini sangat penting karena menyampaikan dua informasi penting: 1.) berapa banyak pendapatan Anda yang disalurkan ke biaya langsung (semakin kecil angkanya, semakin baik), dan 2.) berapa banyak yang tersisa untuk semua biaya lain-lain perusahaan. Jika jumlah setelah biaya langsung lebih kecil dari total biaya operasional Anda, Anda akan segera tahu bahwa Anda tidak menguntungkan.

Biaya operasional

Pengeluaran operasional adalah di mana Anda mencantumkan semua pengeluaran rutin Anda sebagai item baris, tidak termasuk harga pokok penjualan Anda.

Jadi, Anda harus memperhitungkan semua hal lain yang dibayar perusahaan Anda untuk dapat beroperasional: sewa tempat, gaji pegawai, utilitas, pemasaran—termasuk semua pengeluaran tetap di sini.

Ingat bahwa setiap pembelian individu tidak memerlukan item barisnya sendiri. Untuk kemudahan membaca, lebih baik untuk mengelompokkan berbagai hal ke dalam kategori pengeluaran—misalnya, perlengkapan kantor, atau biaya iklan.

Pendapatan operasional

Pendapatan operasional juga disebut sebagai EBITDA, atau pendapatan sebelum bunga, pajak, depresiasi, dan amortisasi. Anda menghitung pendapatan operasional Anda dengan mengurangkan total biaya operasional dari margin kotor Anda.

Margin Kotor – Beban Operasional = Pendapatan Operasional

Pendapatan operasional dianggap sebagai angka yang paling dapat diandalkan yang mencerminkan profitabilitas perusahaan. Dengan demikian, ini adalah item baris yang harus Anda perhatikan, terutama jika Anda ingin melakukan presentasi kepada investor.

Bunga

Ini cukup mudah—di sini Anda akan memasukkan pembayaran bunga apa pun yang dilakukan perusahaan atas pinjamannya. Jika ini tidak berlaku untuk Anda, lewati saja.

Depresiasi dan amortisasi

Ini adalah pengeluaran non-tunai yang terkait dengan aset Anda, baik berwujud maupun tidak berwujud. Penyusutan adalah konsep akuntansi yang didasarkan pada gagasan bahwa seiring waktu, aset berwujud, seperti mobil atau mesin, kehilangan nilainya, atau terdepresiasi. Setelah beberapa tahun, aset tersebut akan berkurang nilainya dan Anda mencatat perubahan nilai tersebut sebagai beban pada P&L Anda.

Dengan aset tidak berwujud, Anda akan menggunakan konsep yang disebut amortisasi untuk menghapus biayanya dari waktu ke waktu. Contoh di sini adalah hak cipta atau paten yang mungkin dibeli bisnis Anda dari perusahaan lain. Jika paten bertahan selama 20 tahun dan perusahaan Anda mengeluarkan biaya $1 juta untuk membeli paten, maka Anda akan mengeluarkan 1/20 dari biaya setiap tahun selama masa pakai paten. Beban untuk aset tidak berwujud ini akan dimasukkan dalam baris amortisasi laporan laba rugi.

Pajak

Ini akan mencerminkan jumlah pajak penghasilan yang telah dibayarkan, atau jumlah yang Anda harapkan untuk dibayar, tergantung pada apakah Anda mencatat nilai yang direncanakan atau yang sebenarnya. Beberapa perusahaan menyisihkan perkiraan jumlah uang untuk menutupi biaya yang diharapkan ini.

Total biaya

Total biaya persis seperti apa yang terdengar: ini adalah total semua pengeluaran Anda, termasuk bunga, pajak, depresiasi, dan amortisasi.

Cara paling sederhana untuk menghitung total pengeluaran Anda adalah dengan hanya mengambil biaya langsung Anda, menambahkan biaya operasional, dan kemudian menambahkan biaya tambahan bunga, pajak, depresiasi, dan amortisasi:

Total Beban = Biaya Langsung + Beban Operasi + Bunga + Pajak + Penyusutan + Amortisasi

Laba bersih

Laba bersih adalah bottom line Anda. Ini adalah faktor sekilas yang akan menentukan jawaban atas pertanyaan, apakah Anda merugi? Anda menghitung laba bersih dengan mengurangkan total pengeluaran dari pendapatan:

Laba Bersih = Pendapatan – Total Pengeluaran

Ingatlah bahwa angka ini dimulai dari baris teratas, dengan pendapatan Anda dari penjualan. Kemudian segala sesuatu yang lain diambil dari jumlah awal itu. Jika angka ini negatif, Anda akan tahu bahwa Anda mengalami kerugian. Entah pengeluaran Anda terlalu tinggi, pendapatan Anda merosot, atau keduanya—dan mungkin sudah waktunya untuk mengevaluasi kembali strategi.

Contoh laporan laba rugi

Karena terminologi seputar laporan laba rugi adalah variabel dan semua bisnis berbeda, tidak semuanya akan terlihat persis sama, tetapi informasi inti pendapatan dikurangi semua pengeluaran (termasuk biaya langsung) sama dengan laba bersih.

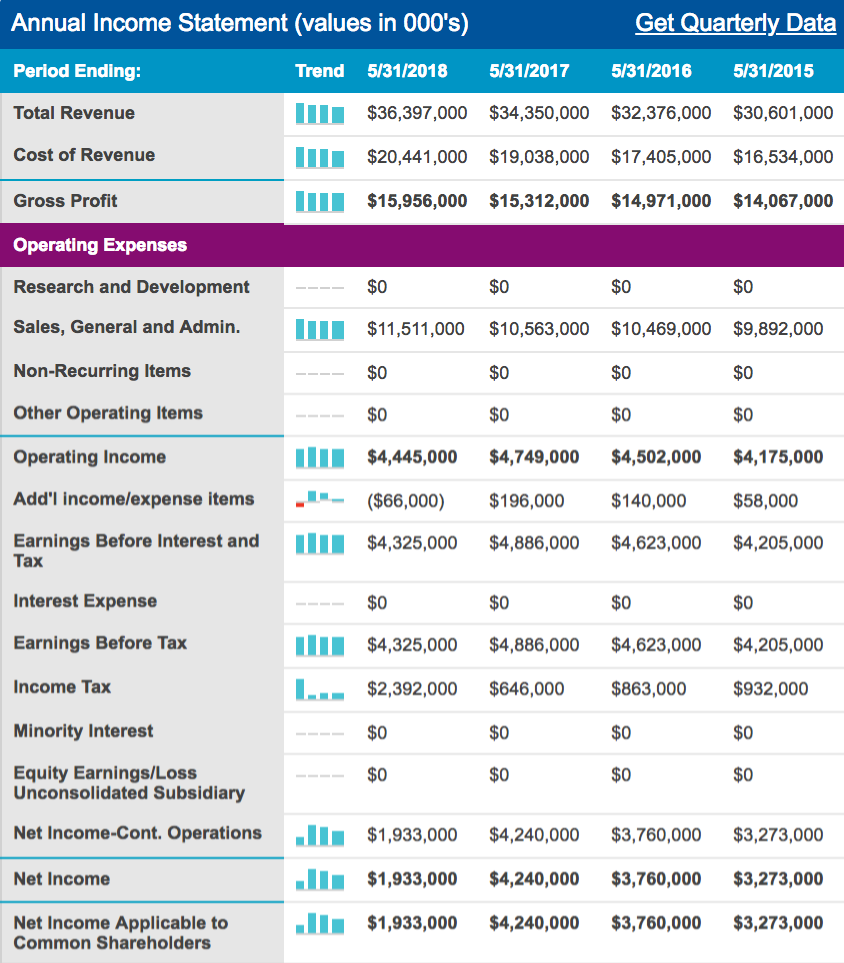

Berikut ini adalah laporan laba rugi dari Nike, untuk memberi Anda gambaran umum:

Seperti yang Anda lihat, sementara Nike menggunakan berbagai istilah untuk menjelaskan pengeluaran mereka dan memberi nama setiap item baris sejelas mungkin, hasil yang diambil tetaplah intinya, laba bersih mereka.

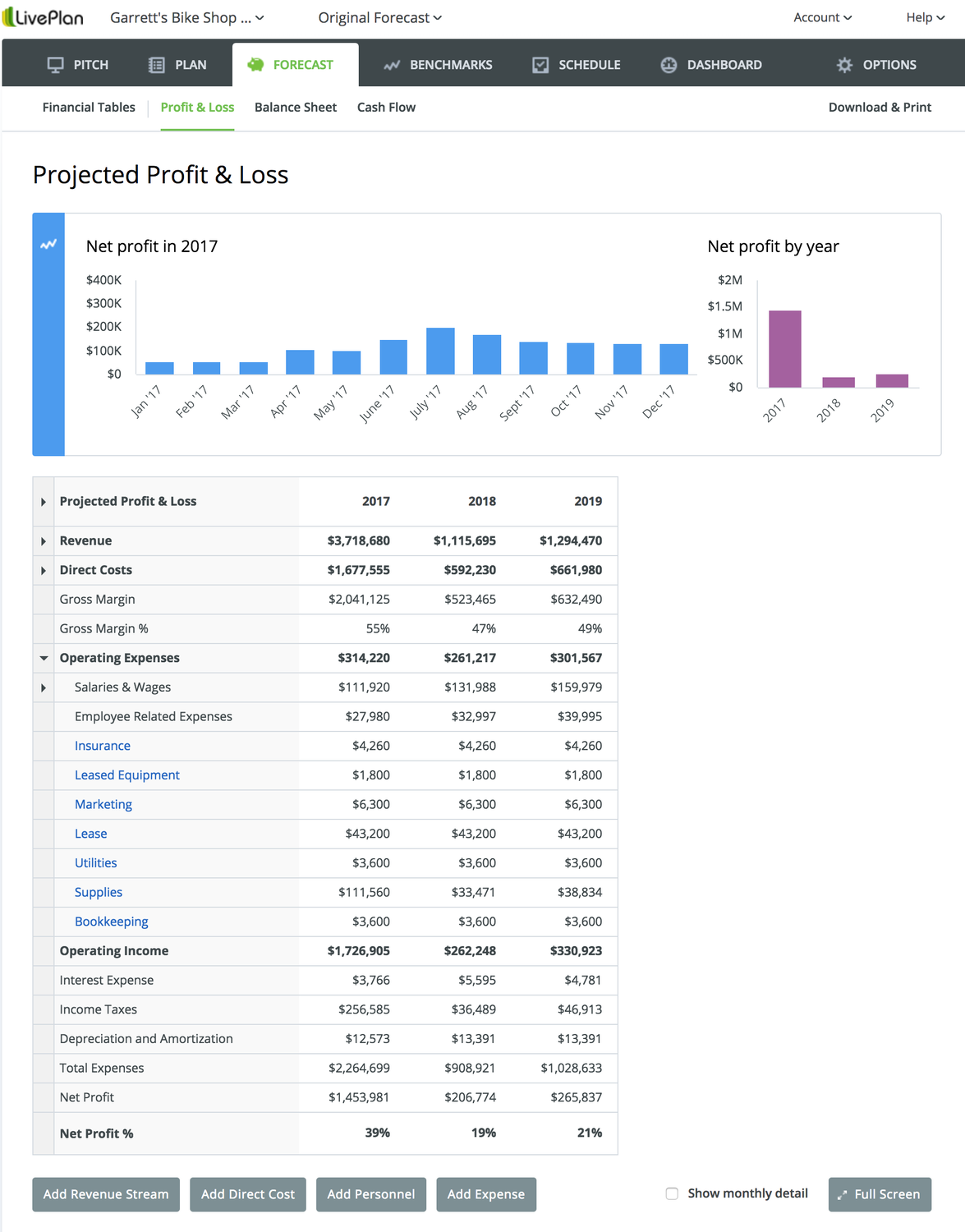

Berikut adalah contoh lain dari laporan laba rugi, yang disebut laporan laba rugi dalam contoh rencana bisnis ini, yang dapat ditemukan di LivePlan. LivePlan adalah perangkat lunak penulisan rencana bisnis berbasis cloud yang dibuat oleh Palo Alto Software.

Laporan laba rugi ini mencerminkan jenis yang biasanya dibuat untuk bisnis kecil.