Apa itu audit?

Auditing adalah pemeriksaan sistematis atas pembukuan dan catatan bisnis atau organisasi lain, untuk memastikan atau memverifikasi, dan untuk melaporkan fakta mengenai operasi keuangannya dan hasilnya. Auditing berkaitan dengan verifikasi data akuntansi dengan menentukan keakuratan dan keandalan laporan dan laporan akuntansi.

Laporan Committee on Basic Auditing Concepts of the American Accounting Association (AAA) mendefinisikan:

Auditing adalah proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai asersi tentang tindakan dan peristiwa ekonomi untuk memastikan tingkat kesesuaian antara asersi tersebut dengan kriteria yang ditetapkan dan mengkomunikasikan hasilnya kepada pengguna yang berkepentingan.

Audit adalah salah satu bidang ilmu akuntansi yang paling dinamis.

Kata “audit” berasal dari bahasa Latin (audire, artinya mendengarkan). Selama ini, kata ini sudah banyak dikenal definisi dan klasifikasinya. Secara umum, itu adalah sinonim untuk mengontrol, memeriksa, memeriksa, dan merevisi.

Sementara akuntansi telah mengalami sedikit perubahan dalam waktu, audit telah berkembang secara permanen, menjawab perubahan lingkungan dan memodifikasi tujuannya mulai abad pertengahan, melewati revolusi industri hingga abad ke-21.

Perusahaan menyiapkan laporan keuangan kegiatan mereka, yang mewakili kinerja mereka secara keseluruhan. Laporan keuangan ini diperiksa dan dievaluasi oleh orang independen, yang menilainya sesuai dengan standar industri yang diterima secara umum.

Pemeriksaan dan evaluasi ini merupakan audit.

Dengan demikian, audit adalah pemeriksaan dan verifikasi catatan keuangan dan akuntansi perusahaan dan dokumen pendukung oleh seorang profesional independen terhadap kriteria yang ditetapkan.

Definisi Audit

Istilah “audit” berasal dari kata Latin “audire” yang berarti “mendengar”. Oleh karena itu, auditor adalah orang yang mendengar atau mendengarkan.

Selama berabad-abad, audit adalah “pendengaran lisan” di mana orang-orang yang dipercayakan dengan tanggung jawab fiskal dibenarkan dengan pengawasan mereka. Saat ini audit merupakan salah satu jasa assurance yang diberikan oleh akuntan profesional yang kompeten dan berkualitas.

Tujuan audit atas laporan keuangan adalah untuk memungkinkan auditor menyatakan pendapat tentang di mana laporan keuangan disusun, dalam semua hal yang material, dengan kerangka pelaporan keuangan yang berlaku.

Bentuk kesimpulan audit yang diambil adalah auditor menyatakan apakah laporan keuangan memberikan pandangan yang benar dan wajar. Ini adalah ekspresi jaminan yang masuk akal.

Definisi yang tepat dari istilah ‘audit’ sulit untuk diberikan. Beberapa definisi yang diberikan oleh penulis yang berbeda adalah sebagai berikut:

Menurut definisi yang diberikan oleh International Federation of Accountants (IFAC), “Audit adalah pemeriksaan independen atas informasi keuangan dari setiap entitas, apakah berorientasi laba atau tidak dan terlepas dari ukurannya, atau bentuk hukum ketika pemeriksaan tersebut dilakukan. untuk menyatakan pendapatnya.”

Menurut R.R. Comber, “Audit adalah pemeriksaan independen atas pembukuan dan catatan keuangan dari beberapa orang atau beberapa orang yang bertanggung jawab atau bertanggung jawab kepada pihak ketiga dengan maksud untuk memverifikasi akuntansi dari pernyataan yang disiapkan oleh atau untuk pihak akuntansi.”

Spicer dan Pegler, mendefinisikan audit sebagai; “pemeriksaan atas pembukuan, pembukuan, dan voucher bisnis, yang memungkinkan auditor untuk meyakinkan dirinya sendiri bahwa Neraca disusun dengan benar, untuk memberikan pandangan yang benar dan adil tentang keadaan bisnis, dan apakah Rekening Laba Rugi memberikan gambaran yang benar dan adil tentang laba rugi untuk periode keuangan, menurut informasi terbaiknya dan penjelasan yang diberikan kepadanya dan seperti yang ditunjukkan oleh pembukuan; dan jika tidak, dalam hal apa dia tidak puas”.

Menurut Spicer dan Pegler mendefinisikan audit sebagai “seperti pemeriksaan pembukuan, rekening, dan voucher bisnis, yang akan memungkinkan auditor untuk meyakinkan dirinya sendiri bahwa neraca disusun dengan benar, untuk memberikan pandangan yang benar dan adil tentang keadaan bisnis, dan apakah Rekening Laba Rugi memberikan gambaran yang benar dan adil tentang untung atau rugi untuk periode keuangan, menurut informasi terbaiknya dan penjelasan yang diberikan kepadanya dan – seperti yang ditunjukkan oleh buku; dan jika tidak, dalam hal apa dia tidak puas.”

Menurut Montgomery; “Audit adalah pemeriksaan sistematis atas pembukuan dan catatan bisnis atau organisasi untuk memastikan atau memverifikasi dan melaporkan fakta mengenai operasi keuangan dan hasilnya”.

Jelas dari definisi di atas bahwa:

- Auditing adalah pemeriksaan sistematis dan ilmiah dari pembukuan dan catatan bisnis,

- Memungkinkan auditor untuk menilai bahwa neraca dan akun laba rugi disusun dengan benar, sehingga menunjukkan pandangan yang benar dan adil tentang keadaan keuangan bisnis dan laba rugi untuk periode keuangan.

Auditor harus melalui berbagai pembukuan dan rekening serta bukti terkait untuk meyakinkan dirinya sendiri tentang keakuratan dan keaslian untuk melaporkan kesehatan keuangan bisnis.

Perusahaan diharapkan lulus audit, karena hasilnya sangat penting bagi reputasi dan kesuksesan perusahaan.

Audit sangat berharga bagi afiliasi perusahaan eksternal, seperti pemegang saham dan investor, karena audit memberikan jaminan ekstra atas pilihan mereka dalam investasi ketika masalah muncul.

Definisi Auditor

Auditor adalah seorang profesional yang mengumpulkan dan mengevaluasi bukti untuk melaporkan sejauh mana asersi perusahaan bahwa mereka mematuhi seperangkat prosedur atau standar (kriteria) yang ditetapkan.

Meskipun dibutuhkan akuntan yang sangat terlatih untuk bekerja sebagai auditor, ada berbagai jenis auditor dengan tujuan yang berbeda.

Seorang auditor yang efisien harus memiliki kualitas tertentu selain kualifikasi Profesional. Dia perlu melakukan audit secara efisien dan lancar.

Asal dan Evolusi Audit

Audit hadir sebagai metode untuk memelihara akuntansi pemerintah, dan pencatatan adalah andalannya.

Sejak zaman Mesir kuno, Yunani, dan Romawi, praktik mengaudit rekening lembaga publik sudah ada.

Baru setelah munculnya Revolusi Industri, dari tahun 1750 hingga 1850, audit mulai berevolusi menjadi bidang deteksi penipuan dan akuntabilitas keuangan.

Pada awal abad ke-20, praktik pelaporan auditor, yang melibatkan penyampaian laporan tugas dan temuan mereka, dibakukan sebagai “Laporan Auditor Independen”.

Peningkatan permintaan auditor mengarah pada pengembangan proses pengujian. Auditor mengembangkan cara untuk memilih kasus-kasus kunci secara strategis sebagai perwakilan dari kinerja perusahaan secara keseluruhan.

Ini adalah alternatif yang terjangkau untuk memeriksa setiap kasus secara mendetail, dan membutuhkan waktu lebih sedikit daripada audit standar.

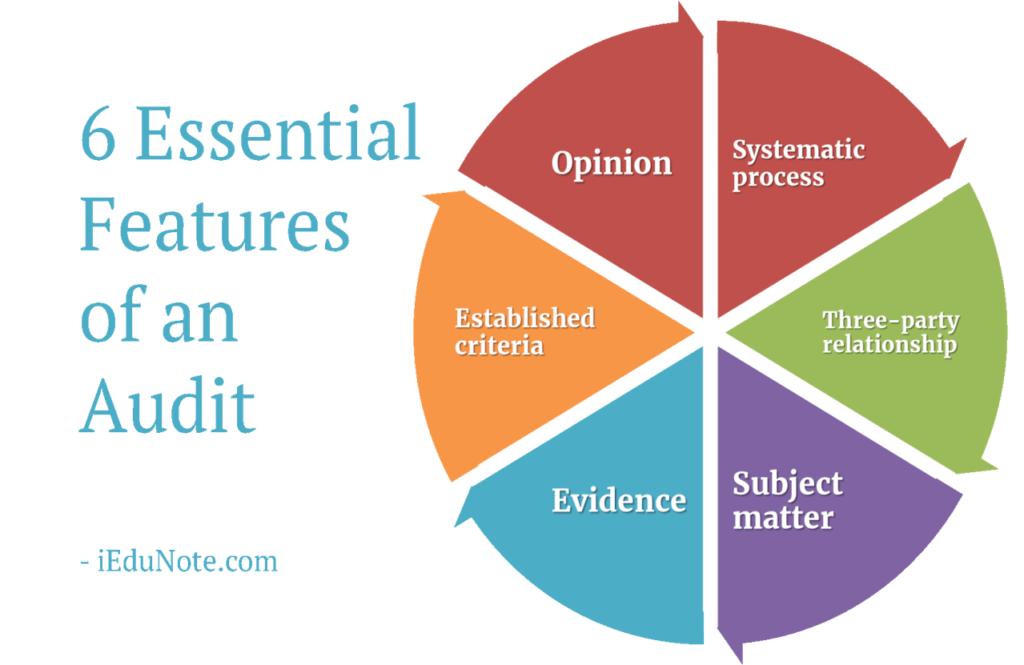

Fitur Penting dari Audit

Dari definisi tersebut, enam fitur penting dari audit dapat dijelaskan sebagai berikut:

- Proses yang sistematis

- Hubungan tiga pihak

- Materi pelajaran

- Bukti

- Kriteria yang ditetapkan

- Pendapat

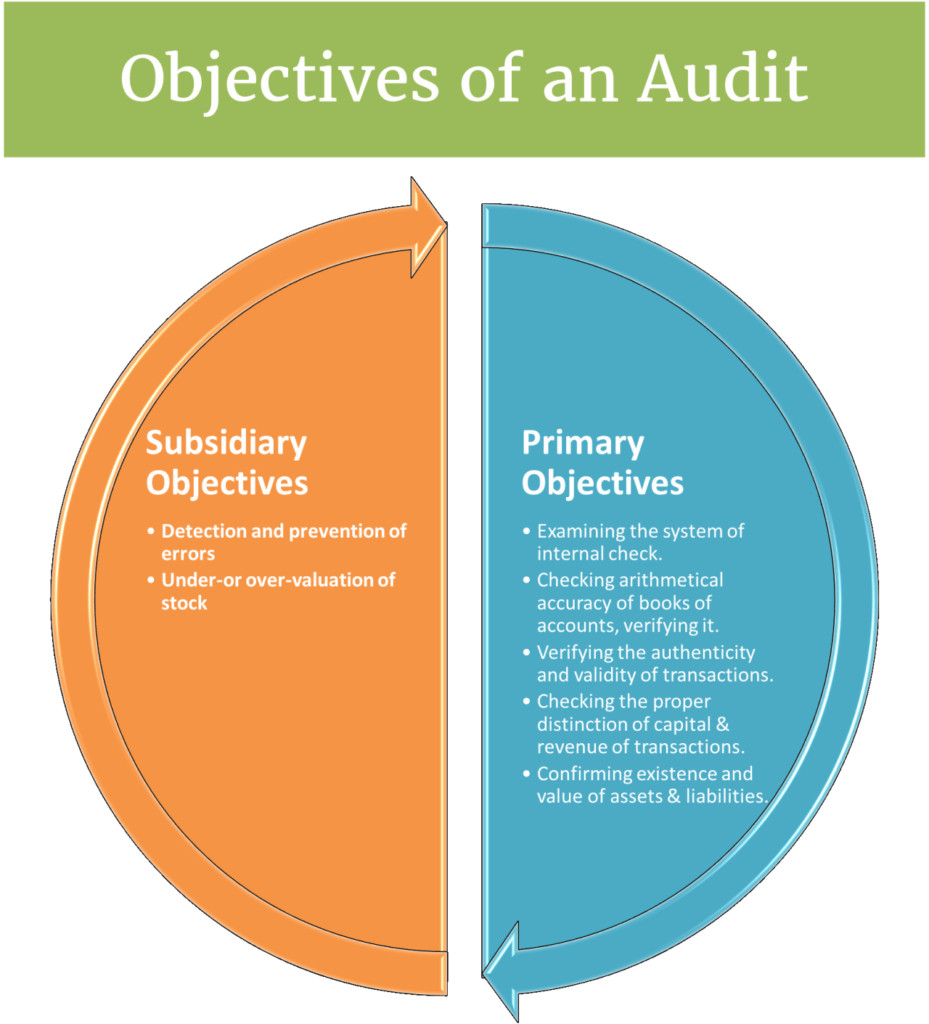

Tujuan Audit

Tujuan audit adalah untuk menyatakan pendapat atas laporan keuangan. Tujuan audit dapat dikategorikan ke dalam (i) tujuan utama dan (ii) tujuan tambahan.

Tujuan Utama Audit

Tujuan utama audit dikenal sebagai tujuan utama audit.

Mereka adalah sebagai berikut:

- Menelaah sistem pemeriksaan internal.

- Memeriksa akurasi aritmatika pembukuan, memverifikasi posting, casting, balancing, dll.

- Memverifikasi keaslian dan keabsahan transaksi.

- Memeriksa perbedaan yang tepat antara sifat transaksi modal dan pendapatan.

- Mengkonfirmasi keberadaan dan nilai aset dan kewajiban.

Tujuan tambahan audit

Ini adalah tujuan yang ditetapkan untuk membantu dalam mencapai tujuan utama.

Mereka adalah sebagai berikut:

- Deteksi dan pencegahan kesalahan.

- Deteksi dan pencegahan penipuan.

- Nilai saham yang terlalu rendah atau terlalu tinggi.

Lingkup Audit

Lingkup audit adalah penentuan rentang kegiatan dan periode catatan yang akan diperiksa untuk pemeriksaan audit.

Lingkup audit adalah:

- Persyaratan resmi

- Aspek entitas

- Informasi terpercaya

- Komunikasi yang tepat

- Evaluasi

- Test

- Perbandingan

- Penilaian

Manfaat ekonomi dari audit

Beberapa manfaat ekonomi tertentu diperoleh dari audit. Di antara manfaat ekonomi dari audit laporan keuangan adalah sebagai berikut:

Akses ke pasar modal

Perusahaan terbatas publik harus memenuhi persyaratan audit di bawah Securities and Exchange Commission untuk mendaftarkan sekuritas dan memperdagangkannya di pasar sekuritas.

Tanpa audit, perusahaan akan ditolak aksesnya ke pasar modal ini.

Biaya modal yang lebih rendah

Karena berkurangnya risiko informasi yang terkait dengan laporan keuangan yang diaudit, kreditur mungkin menawarkan tingkat bunga yang lebih rendah, dan investor mungkin bersedia menerima tingkat pengembalian yang lebih rendah atas investasi mereka.

Pencegah inefisiensi dan penipuan

Ketika karyawan mengetahui bahwa audit independen akan dilakukan, mereka berhati-hati untuk membuat lebih sedikit kesalahan dalam menjalankan fungsi akuntansi dan cenderung tidak menyalahgunakan aset perusahaan.

Peningkatan kontrol dan operasional

Auditor independen seringkali dapat memberikan saran untuk meningkatkan kontrol dan mencapai efisiensi operasi yang lebih besar dalam organisasi klien.

Keterbatasan / kerugian audit

Masalah utama bagi akuntan adalah bahwa ada batasan untuk layanan asurans, dan oleh karena itu, selalu ada risiko yang terlibat sehingga kesimpulan yang salah akan ditarik. Kepastian tidak pernah bisa mutlak. Penyedia jaminan tidak akan pernah memberikan sertifikasi kebenaran mutlak karena batasan yang ditetapkan di bawah ini:

- Pengujian digunakan – auditor tidak mengawasi proses pembuatan laporan keuangan dari awal sampai akhir.

- Sistem akuntansi di mana penyedia jaminan dapat menempatkan tingkat ketergantungan juga memiliki keterbatasan yang melekat.

- Sebagian besar bukti audit bersifat persuasif daripada konklusif.

- Penyedia jaminan tidak akan mengirim SMS ke setiap item dalam materi pelajaran.

- Anggota staf klien dapat berkolusi dalam penipuan yang kemudian dapat dengan sengaja disembunyikan dari auditor atau memberikan gambaran yang salah kepada mereka untuk tujuan yang sama.

- Ketentuan jaminan bisa subjektif, dan penilaian profesional harus dibuat. Misalnya, tentang aspek materi pelajaran apa yang paling penting, berapa banyak bukti yang harus diperoleh, dll.

- Penyedia jaminan mengandalkan pihak yang bertanggung jawab dan stafnya untuk memberikan informasi yang benar, yang dalam beberapa kasus mungkin tidak mungkin diverifikasi dengan cara lain.

- Beberapa item dalam materi pelajaran mungkin merupakan perkiraan dan karena itu tidak pasti. Mustahil untuk menyimpulkan secara mutlak bahwa perkiraan yang menghakimi itu benar.

- Sifat laporan asurans itu sendiri mungkin terbatas, karena setiap pertimbangan dan kesimpulan yang diambil oleh penyedia asurans tidak dapat dimasukkan di dalamnya.

- Itu tidak memperhitungkan produktivitas dan keterampilan karyawan bisnis.

- Data keuangan tidak pernah terkini dan tidak mengungkapkan banyak tentang posisi keuangan perusahaan saat ini.

- Akuntan yang berbeda menggunakan teknik yang berbeda; Oleh karena itu, akan sulit untuk membandingkan audit antara perusahaan yang telah menggunakan akuntan yang berbeda.

- Untuk perusahaan kecil, menyewa sebuah perusahaan untuk melakukan audit bisa mahal.

- Audit yang buruk dapat menghambat investasi.

- Dapat memakan waktu lama untuk menjawab pertanyaan auditor, dan bisnis mungkin tidak bekerja dengan kapasitas maksimum.

Organisasi yang menetapkan standar internasional untuk audit

Ada beberapa organisasi internasional Chartered Accountants, yang bertanggung jawab untuk menetapkan standar auditing. Mereka;

Federasi Internasional Akuntan.

Federasi Internasional Akuntan (Fungsi IFAC Dijelaskan) Federasi Akuntan Internasional (IFAC) adalah organisasi global independen dari profesi akuntansi untuk menetapkan standar internasional tentang etika, audit dan jaminan, pendidikan akuntansi, dan akuntansi sektor publik.

Apa itu Federasi Akuntan Internasional (IFAC)

International Federation of Accountants (IFAC) adalah organisasi global untuk profesi akuntansi.

Didirikan pada tahun 1977, IFAC memiliki 179 anggota dan rekanan di 130 negara dan yurisdiksi, mewakili lebih dari 2,5 juta akuntan yang bekerja di praktik publik, industri dan perdagangan, pemerintah, dan akademisi.

Organisasi, melalui dewan penetapan standar independennya, menetapkan standar etika, audit, pendidikan akuntansi yang diterima dan diterapkan secara global.

Ini juga mengeluarkan panduan untuk mendorong kinerja berkualitas tinggi oleh akuntan profesional dalam bisnis.

Untuk memastikan kegiatan IFAC dan badan penetapan standar independen yang didukung oleh IFAC responsif terhadap kepentingan publik, Dewan Pengawas Kepentingan Publik internasional (PIOB) didirikan pada Februari 2005.

Fungsi Federasi Internasional Akuntan (IFAC)

Sebagai badan global profesi akuntansi, Federasi Internasional Akuntan (IFAC) melakukan:

- Menetapkan standar global untuk praktik akuntansi dan audit.

- Memantau akuntansi sektor publik.

- Standarisasi pendidikan akuntansi.

- Melayani kepentingan publik dalam profesi akun.

Misi Federasi Internasional Akuntan

Misi IFAC adalah untuk melayani kepentingan publik dengan berkontribusi pada pengembangan standar dan panduan berkualitas tinggi.

Federasi Akuntan Internasional memfasilitasi adopsi dan penerapan standar dan panduan berkualitas tinggi.

Dengan berkontribusi pada pengembangan organisasi akuntansi profesional yang kuat dan kantor akuntan dan praktik berkualitas tinggi oleh akuntan profesional, dan mempromosikan nilai akuntan profesional di seluruh dunia, dan berbicara tentang isu-isu kepentingan publik.

Visi Federasi Akuntan Internasional adalah bahwa profesi akuntansi global diakui sebagai pemimpin yang berharga dalam pengembangan organisasi, pasar keuangan, dan ekonomi yang kuat dan berkelanjutan.

Struktur & Tata Kelola Federasi Internasional Akuntan

Struktur dan tata kelola IFAC dirancang untuk mempromosikan transparansi, memfasilitasi kolaborasi dengan anggota dan konsultasi dengan pemangku kepentingan, dan untuk memastikan operasi organisasi yang efisien.

Didirikan pada tahun 1977, IFAC adalah asosiasi terdaftar di Swiss yang anggotanya adalah organisasi akuntansi profesional.

Dewan Federasi Internasional Akuntan

Tata kelola tertinggi IFAC berada di tangan Dewan IFAC, yang terdiri dari satu perwakilan dari setiap anggota.

Dewan bertemu setahun sekali dan bertanggung jawab untuk memutuskan hal-hal konstitusional dan strategis dan memilih Dewan.

Operasi Federasi Internasional Akuntan

Arahan dan administrasi keseluruhan disediakan oleh Sekretariat IFAC yang berkantor pusat di New York IFAC dikelola oleh para profesional akuntansi dari seluruh dunia.

Institut Akuntan Chartered di Inggris dan Wales.

Bagaimana ICAEW Bekerja (Institute of Chartered Accountants di Inggris dan Wales)Royal Charter didirikan Institute of Chartered Accountants di Inggris dan Wales (ICAEW) didirikan pada tahun 1880. Memiliki lebih dari 147.000 anggota.

Lebih dari 15.000 anggota ini tinggal dan bekerja di luar Inggris. Institut ini juga memiliki sekitar 9.000 siswa.

Institut adalah anggota Komite Konsultatif Badan Akuntansi (CCAB), dibentuk pada tahun 1974 oleh badan-badan profesional akuntansi utama di Inggris dan Irlandia.

Sifat terfragmentasi dari profesi akuntansi di Inggris sebagian karena tidak adanya persyaratan hukum bagi akuntan untuk menjadi anggota salah satu dari banyak Institut, karena istilah akuntan tidak memiliki perlindungan hukum.

Namun, seseorang harus menjadi anggota ICAEW, ICAS atau CAI untuk mempertahankan diri sebagai akuntan sewaan di Inggris (walaupun ada badan sewaan lainnya dari akuntan Inggris yang memenuhi syarat yang anggotanya juga diberi wewenang untuk melakukan pekerjaan terbatas seperti audit).

ICAEW memiliki dua kantor di Inggris; yang utama adalah di Moorgate, London, dan yang lainnya di Central Milton Keynes, di Hub yang baru dibangun: M.K. kompleks. Pada tahun 2009 juga membuka kantor regional di Singapura dan Dubai untuk mendukung anggotanya di Asia, diikuti oleh Beijing pada tahun 2011.

Tahun-tahun awal

Sampai pertengahan abad kesembilan belas, peran akuntan di Inggris dan Wales terbatas pada pemegang buku di mana akuntan hanya memelihara catatan tentang apa yang telah dibeli dan dijual oleh pebisnis lain.

Namun, dengan pertumbuhan perseroan terbatas dan manufaktur dan logistik skala besar di Inggris Victoria, permintaan dibuat untuk akuntan yang lebih mahir secara teknis untuk menangani meningkatnya kompleksitas transaksi akuntansi yang berhubungan dengan depresiasi aset, penilaian persediaan, dan undang-undang Perusahaan sedang diperkenalkan.

Untuk meningkatkan status mereka dan memerangi kritik terhadap standar rendah, akuntan di kota-kota Inggris membentuk badan profesional.

ICAEW dibentuk dari lima asosiasi yang ada di Inggris sebelum didirikan oleh Royal Charter pada Mei 1880.

- The Incorporated Society of Liverpool Accountants, dibentuk pada Januari 1870;

- Institute of Accountants di London dibentuk pada November 1870, beranggotakan 37 orang di bawah pimpinan William Quilter. Pada tahun 1871, standar keanggotaan ditetapkan dengan anggota baru harus menunjukkan pengetahuan dan kemampuan melalui ujian lisan yang berhasil. Awalnya, London Institute membatasi keanggotaannya di kota itu, tetapi karena lembaga lain didirikan di tempat lain (misalnya, di Manchester dan Sheffield) diputuskan untuk menghapus pembatasan ini, dan karena itu pada tahun 1872 ia hanya dikenal sebagai Institut Akuntan. untuk mencerminkan cakupan nasional barunya;

- Institut Akuntan Manchester, dibentuk pada Februari 1871;

- Masyarakat Akuntan di Inggris (1872);

- Institut Akuntan Sheffield (1877).

Kantor pusat Institut, Chartered Accountants’ Hall, di kota London, dirancang dengan gaya Renaisans Italia oleh John Belcher pada tahun 1890. Dibangun oleh Colls & Sons. Ini secara luas dianggap sebagai salah satu contoh terbaik arsitektur Barok Victoria.

Pada tahun 1948, Institut menerima Piagam Tambahan.

Pada tahun 1957 ICAEW bergabung dengan Society of Incorporated Accountants (didirikan pada tahun 1885 sebagai Society of Incorporated Accountants and Auditors).

Perkembangan Terakhir

Pada tahun 2005 ICAEW berusaha untuk bergabung dengan Chartered Institute of Management Accountants (CIMA) dan Chartered Institute of Public Finance and Accountancy (CIPFA).

Namun, proyek ini terbukti gagal.

Institut juga mengumumkan saat ini bahwa mereka sedang mempertimbangkan untuk menghapus referensi ke Inggris dan Wales dalam judulnya untuk menjadi Institut Akuntan Chartered.

Namun, rencana ini juga ditarik menyusul keberatan dari Institute of Chartered Accountants of Scotland.

Institut memperkenalkan silabus baru pada tahun 2007. Untuk membuatnya lebih menarik bagi calon mahasiswa, ujian wajib akan menjadi lebih fleksibel berdasarkan struktur modular.

Selain penilaian berbasis kertas, kini ada penilaian berbasis komputer soal tes objektif (pilihan ganda).

Institut Akuntan Publik Bersertifikat Amerika.

AICPA: Bagaimana Institut Akuntan Publik Bersertifikat Amerika Bekerja Institut Akuntan Publik Bersertifikat Amerika (AICPA) adalah organisasi profesional nasional Akuntan Publik Bersertifikat (CPA) di Amerika Serikat, didirikan pada tahun 1887.

AICPA memiliki 394.000 anggota di 128 negara dalam bisnis dan industri, praktik publik, pemerintahan, pendidikan, afiliasi mahasiswa, dan asosiasi internasional.

Ini menetapkan standar etika untuk profesi dan standar audit AS untuk audit perusahaan swasta, organisasi nirlaba, federal, negara bagian, dan pemerintah lokal.

Itu juga mengembangkan dan menilai Uniform CPA Examination. AICPA memiliki kantor di New York City; Washington DC; Durham, NC; dan Ewing, NJ. AICPA merayakan ulang tahun ke-125 pendiriannya pada tahun 2012.

Pendiri AICPA menetapkan akuntansi sebagai profesi yang dibedakan oleh persyaratan pendidikan yang ketat, standar profesional yang tinggi, kode etik profesional yang ketat, dan komitmen untuk melayani kepentingan publik.

Sejarah

AICPA dan pendahulunya memiliki sejarah sejak tahun 1887 ketika American Association of Public Accountants (AAPA) dibentuk. Pada tahun 1916, American Association of Public Accountants digantikan oleh Institute of Public Accountants, yang saat itu beranggotakan 1.150 orang.

Nama diubah menjadi American Institute of Accountants pada tahun 1917 dan tetap demikian sampai tahun 1957 ketika berubah menjadi nama sekarang dari American Institute of Certified Public Accountants.

American Society of Certified Public Accountants dibentuk pada tahun 1921 dan bertindak sebagai federasi masyarakat negara bagian. Masyarakat digabung ke dalam Institut pada tahun 1936, dan, pada saat itu, Institut setuju untuk membatasi anggota masa depan untuk CPA.

Misi

Misi AICPA adalah untuk menyediakan anggota dengan sumber daya, informasi, dan Jeadersbuft yang memungkinkan mereka untuk memberikan layanan yang berharga.

Dengan cara profesional tertinggi untuk memberi manfaat bagi publik, pemberi kerja, dan klien. Dalam memenuhi misinya, AICPA bekerja dengan organisasi CPA negara bagian dan memberikan prioritas pada bidang-bidang di mana ketergantungan publik pada keterampilan IPK paling signifikan.

Pengaturan Standar Profesional

AICPA menetapkan standar profesional dan teknis yang diterima secara umum untuk CPA di berbagai bidang. Sampai tahun 1970-an, AICPA mengadakan monopoli virtual di bidang ini.

Namun, pada tahun 1970-an, ia mengalihkan tanggung jawabnya untuk menetapkan prinsip-prinsip akuntansi yang berlaku umum (GAAP) kepada Dewan Standar Akuntansi Keuangan (FASB) yang baru dibentuk.

Setelah ini, ia mempertahankan fungsi penetapan standarnya di bidang-bidang seperti audit laporan keuangan, etika profesional, layanan atestasi, kontrol kualitas perusahaan CPA, praktik pajak CPA, penilaian bisnis, dan praktik perencanaan keuangan.

Sebelum pengesahan hukum Sarbanes-Oxley, standar AICPA di bidang ini dianggap diterima secara umum untuk semua praktisi CPA.

Pada awal 2000-an, pembuat kebijakan publik federal menyimpulkan di mana audit laporan keuangan independen dari perusahaan publik yang diatur oleh Komisi Sekuritas dan Bursa AS terkait.

Bahwa penetapan standar AICPA dan peran penegakan terkait harus ditransfer ke badan yang diberdayakan oleh pemerintah dengan otoritas penegakan yang lebih besar daripada yang dapat diberikan oleh asosiasi profesional non-pemerintah, seperti yang dapat diberikan oleh AICPA.

Akibatnya, undang-undang Sarbanes-Oxley menciptakan Dewan Pengawas Akuntansi Perusahaan Publik (PCAOB), yang memiliki yurisdiksi atas hampir setiap area praktik CPA tentang perusahaan publik.

Namun, AICPA mempertahankan pengaturan standar yang cukup besar, penegakan etika, dan peran pemantauan kualitas praktik perusahaan untuk sebagian besar praktik CPA, yang melayani bisnis dan individu swasta.

Kesimpulan

Audit adalah suatu proses sistematis untuk memperoleh evaluasi objektif atas bukti yang mengacu pada pernyataan mengenai dokumen atau peristiwa yang bersifat ekonomis untuk menilai tingkat kesesuaiannya dengan kriteria yang telah ditetapkan sebelumnya, untuk mengkomunikasikan hasil bagian yang menarik.

Kita dapat mendefinisikan audit sebagai; pemeriksaan Neraca dan Laporan Laba Rugi yang dibuat oleh pihak lain, bersama dengan pembukuan, pembukuan, dan kupon yang berkaitan dengan itu sedemikian rupa sehingga auditor dapat meyakinkan dirinya sendiri dan dengan jujur melaporkan bahwa, menurut pendapatnya, hal tersebut Neraca disusun dengan benar untuk menunjukkan pandangan yang benar dan benar tentang harta benda yang menjadi perhatian khusus sesuai dengan informasi dan penjelasan yang diberikan kepadanya, dan seperti yang ditunjukkan oleh pembukuan.